3.1. Financiële opzet: ontwikkeling dekkingsgraden

Ontwikkeling dekkingsgraden 2024

| Dekkingsgraad | Beleidsdekkingsgraad | Vereist eigen vermogen | |

|---|---|---|---|

| 31-12-2023 | 120,5% | 121,3% | 118,4% |

| 31-01-2024 | 121,4% | 121,6% | 118,4% |

| 29-02-2024 | 123,6% | 121,9% | 118,4% |

| 31-03-2024 | 124,0% | 122,4% | 118,0% |

| 30-04-2024 | 124,4% | 122,8% | 118,0% |

| 31-05-2024 | 126,7% | 123,4% | 118,0% |

| 30-06-2024 | 127,3% | 123,9% | 118,2% |

| 31-07-2024 | 126,3% | 124,1% | 118,2% |

| 31-08-2024 | 126,9% | 124,4% | 118,2% |

| 30-09-2024 | 126,7% | 124,6% | 117,9% |

| 31-10-2024 | 124,1% | 124,6% | 117,9% |

| 30-11-2024 | 121,9% | 124,5% | 117,9% |

| 31-12-2024 | 122,9% | 124,7% | 117,9% |

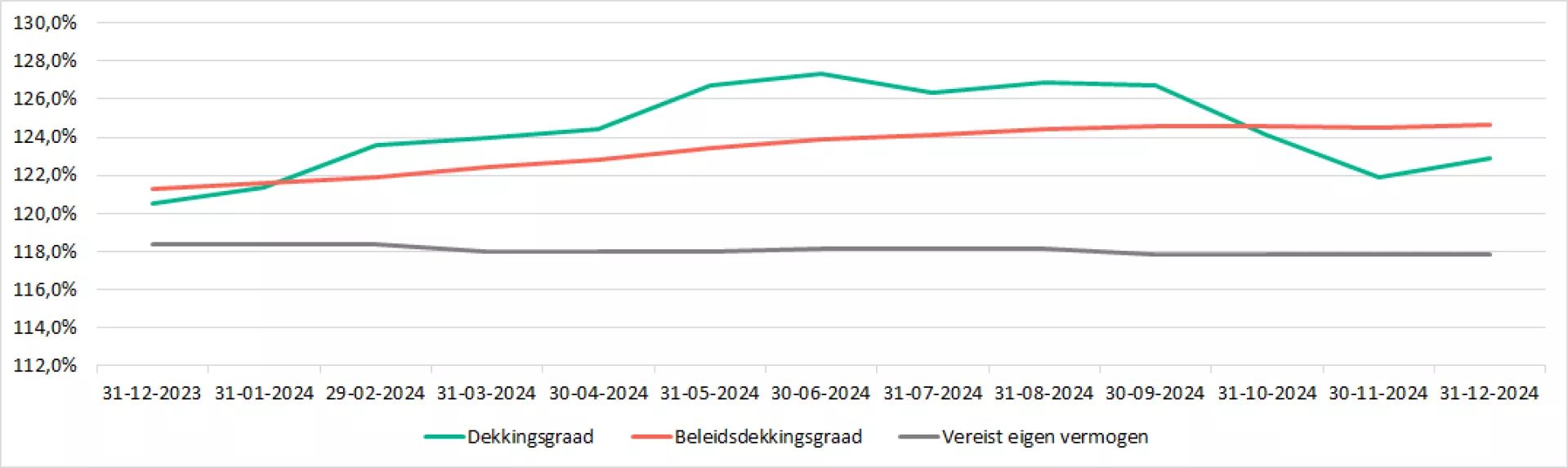

De beleidsdekkingsgraad is in 2024 gestegen van 121,3% tot 124,7%. De beleidsdekkingsgraad is hoger dan de dekkingsgraad behorend bij het vereist eigen vermogen van 117,9% (2023: 118,4%). Daarmee is er eind 2024 wederom geen sprake van een reservetekort.

Ontwikkeling van de actuele dekkingsgraad

Herstelplan

Ook in 2024 heeft Oak Pensioenfonds geen herstelplan in te hoeven dienen, aangezien de beleidsdekkingsgraad per 31 december 2023 (121,3%) hoger was dan de dekkingsgraad behorend bij het vereist vermogen (118,4%).

Premiedekkingsgraad

De premiedekkingsgraad geeft de verhouding weer tussen de in een jaar ontvangen premie en de toekomstige jaarlijkse uitkering die daarvoor kan worden ingekocht. Daarmee is de premiedekkingsgraad een indicator voor de toekomstige financiële ontwikkeling van een pensioenfonds. De rente is tot en met 2023 gestegen, dit heeft tot gevolg dat de inkoop van toekomstige pensioenuitkeringen goedkoper is geworden. De premiedekkingsgraad is die periode fors gestegen, van ongeveer 80% naar ruim 145%. Daarmee heeft de inkoop van nieuwe aanspraken in boekjaar 2024, evenals in 2023, geleid tot een (beperkte) stijging van de dekkingsgraad.

Volgens het premiebeleid van het fonds wordt uitgegaan van een minimale premiedekkingsgraad van 90%. Als de premiedekkingsgraad lager is dan 90% wordt een kritische grens overschreden. De kans op voorwaardelijke indexatie van de pensioenrechten neemt dan af voor alle deelnemers, gewezen deelnemers en pensioengerechtigden. Daarom heeft het bestuur besloten dat minimaal 90 cent per euro nieuw op te bouwen pensioenen moet binnenkomen. Bij voorkeur is dat 1 euro per euro nieuw op te bouwen pensioen (dan is de premiedekkingsgraad 100%). Het verschil van 10 cent wordt naar verwachting in de toekomst gefinancierd uit de beleggingsopbrengsten en mogelijk een stijging van de rente in de toekomst.

Transitie FTK

In aanloop naar de transitie naar het nieuwe pensioenstelsel heeft het bestuur bepaald geen gebruik te maken van het transitie-Financieel Toetsingskader (FTK) omdat onder meer de kortingskans onder het transitie-FTK groter wordt en de indexatieverwachting op basis van de huidige ontwikkelingen minimaal is.

Inflatie

Inflatie heeft effect op ons financiële resultaat. Dat wordt met name zichtbaar bij:

- De ontwikkeling van de rente in een jaar;

Een toename in de inflatie(verwachting) leidt tot een hogere nominale rente. Inflatie is dan gunstig voor de nominale dekkingsgraad, omdat de marktwaarde van de verplichtingen daalt. Daar staat tegenover dat bij een hogere rente ook de vastrentende beleggingen minder waard worden, wat een negatief effect heeft op de dekkingsgraad. Het uiteindelijke effect op de nominale dekkingsgraad wordt bepaald door het verschil in rentegevoeligheid van verplichtingen en bezittingen.

- Het effect op de lange termijn prijsinflatie in onze waardering

Voor de meeste fondsen hebben de verplichtingen een langere gemiddelde looptijd dan de bezittingen. Daardoor is de rentegevoeligheid van de verplichtingen vaak groter. Een hogere inflatie verbetert de nominale dekkingsgraad. Voor zover inflatie geen effect heeft op de reële rente, leidt in het algemeen een inflatiemutatie niet tot een verandering in de marktwaarde van de reële verplichtingen. Een inflatiestijging beïnvloedt de reële dekkingsgraad dan uitsluitend via een waardedaling van de nominale bezittingen. Dat betekent, in tegenstelling tot de nominale dekkingsgraad, dat de reële dekkingsgraad verslechtert als de inflatie toeneemt.

De reële dekkingsgraad steeg de afgelopen twee jaren van 89,2% naar 92,8%.

In hoofdstuk 5 'Vermogensbeheer' wordt nader ingegaan op de effecten van de inflatie op de beleggingen.

3.2. Actuariële analyse van het resultaat

Oordeel van de externe actuaris over de financiële positie

De technische voorzieningen zijn, overeenkomstig de beschreven berekeningsregels en uitgangspunten, als geheel bezien, toereikend vastgesteld.

Het eigen vermogen van het pensioenfonds is op de balansdatum hoger dan het wettelijk vereist eigen vermogen. Voldaan is aan de artikelen 126 tot en met 140 van de Pensioenwet.

Het oordeel over de vermogenspositie is: voldoende. Daarbij is in aanmerking genomen dat de mogelijkheden tot het realiseren van de beoogde toeslagen beperkt zijn.

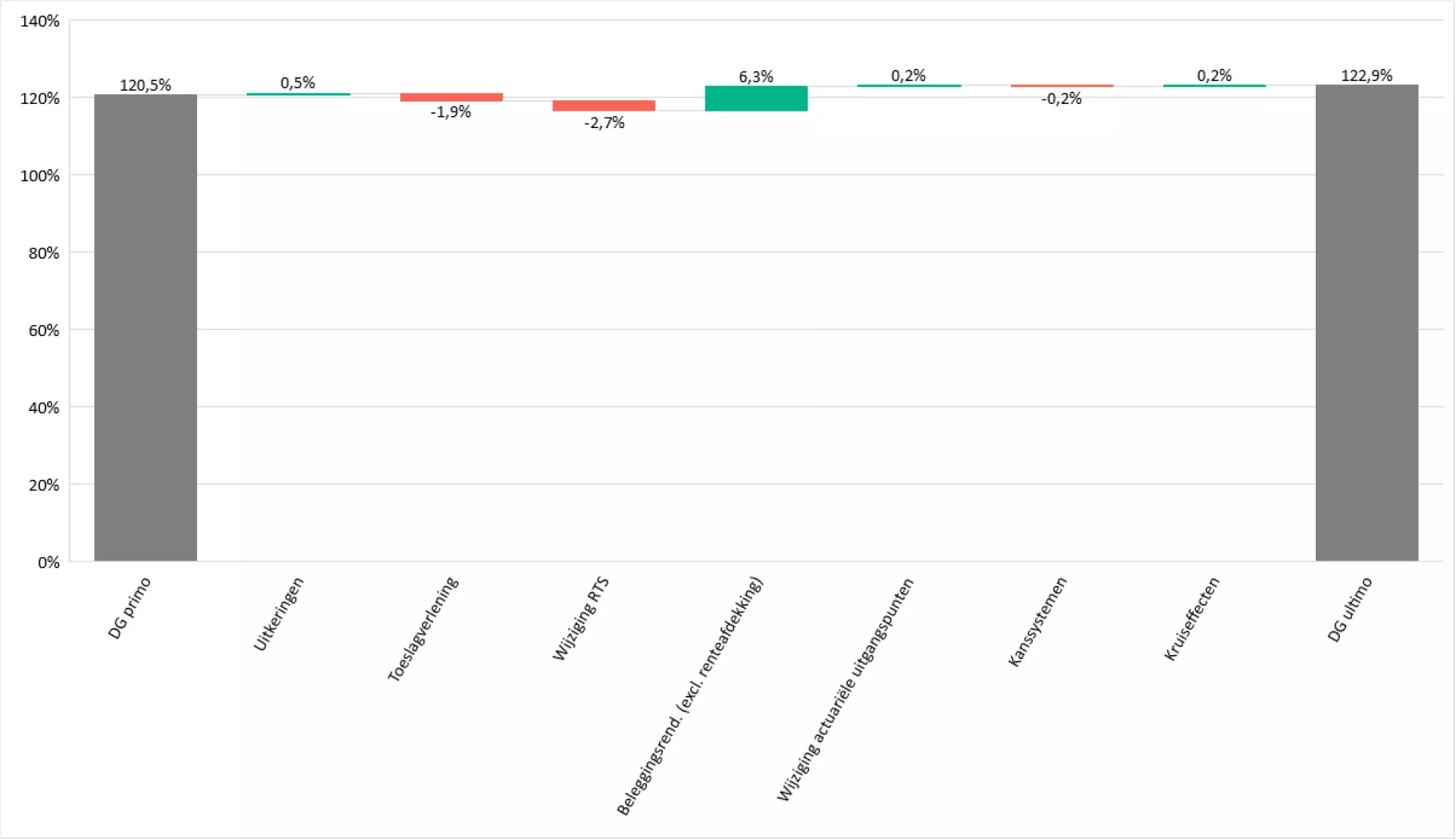

Analyse van het resultaat

In onderstaand overzicht is de actuariële analyse van het saldo van baten en lasten opgenomen:

| (bedragen x € 1.000) | 2024 | 2023 |

|---|---|---|

| Resultaat wijziging rentetermijnstructuur | -92.515 | -127.563 |

| Resultaat beleggingsopbrengsten | 300.169 | 298.690 |

| Resultaat premie | 27.609 | 30.752 |

| Resultaat waardeoverdrachten | -16 | 486 |

| Resultaat kosten | -5 | -15 |

| Resultaat uitkeringen | -3.333 | -2.924 |

| Resultaat op kanssystemen | -4.238 | -289 |

| Resultaat toeslagverlening | -65.611 | -145 |

| Resultaat wijziging actuariële grondslagen | 7.688 | -12.660 |

| Resultaat andere oorzaken | -675 | -112 |

| Totaal resultaat | 169.073 | 186.220 |

Kostendekkende premie

Het pensioenfonds voldoet aan de eis dat de feitelijke premie minimaal gelijk moet zijn aan de gedempte kostendekkende premie.

| (bedragen x € 1.000) | ||||

|---|---|---|---|---|

| Premie voor risico pensioenfonds | Zuiver | Gedempt | Feitelijk | |

| . Actuarieel benodigde koopsom | regulier | 107.132 | 57.044 | 129.435 |

| risicopremie | 4.349 | 3.206 | 3.655 | |

| . Opslag voor vereist eigen vermogen | 22.302 | 12.569 | 5.036 | |

| . Opslag voor uitvoeringskosten | 11.339 | 9.674 | 12.240 | |

| . Risicopremie arbeidsongeschiktheid | 6.100 | 6.101 | 6.101 | |

| . Premie voorwaardelijke onderdelen | 0 | 34.799 | 0 | |

| Toetswaarde premie | 151.222 | 123.393 | 156.467 |

Premiebeleid

Bij vaststelling van de premie wordt rekening gehouden met de verwachtingen op de lange termijn inzake toekomstige salaris-, toeslag- en bestandsontwikkelingen, en met de verwachtingen voor de lange termijn inzake beleggingsrendementen. Dit zijn op dit moment de maximale toegestane parameters. Het premiebeleid wordt telkens voor een bepaalde periode vastgesteld mede op grond van een periodiek uit te voeren ALM-studie en de daarin opgenomen veronderstellingen. De kostendekkendheid van de premie speelt een belangrijke rol in het geheel. Het premiebeleid is in 2024 niet gewijzigd.

3.3 Toeslagverlening

Toeslagbeleid

Oak Pensioenfonds voert een pensioenregeling uit met een voorwaardelijke indexatieambitie op basis van de algemene prijsindex. De mate van toeslagverlening wordt jaarlijks door het bestuur vastgesteld en is afhankelijk van de financiële positie van Oak Pensioenfonds. De financiële positie is gebaseerd op de beleidsdekkingsgraad zoals vastgesteld voorafgaand aan de laatste bestuursvergadering van het jaar. Om de toeslag toekomstbestendig te kunnen uitkeren, is een wettelijke boven- en een ondergrens voor de beleidsdekkingsgraad vastgesteld. Alleen boven de bovengrens van 134,4% per 1 januari 2025 mag een volledige toeslag worden vastgesteld. En onder de ondergrens van 110% per 1 januari 2025 mag Oak Pensioenfonds geen toeslag verlenen.

Toeslagverlening per 1 januari 2025

De hoogte van de beleidsdekkingsgraad per 1 januari 2025 maakt een gedeeltelijke toeslag verlening mogelijk. Het bestuur heeft in het verslagjaar besloten om per 1 januari 2025 een toeslag van 1,47% voor de opgebouwde pensioenaanspraken te verlenen.

Gemiste indexatie sectoren Interieurbouw en Meubelindustrie, Tentoonstellingsbouw en Orgelbouw

Door het niet kunnen volgen van de indexatie ambitie (waarbij als maatstaf de algemene prijsindex wordt gevolgd) is sprake van gemiste indexatie. In onderstaande tabel is het verloop van de gemiste indexatie van de afgelopen drie jaar voor de sectoren Interieurbouw en Meubelindustrie, Tentoonstellingsbouw en Orgelbouw weergegeven.

| Datum | Verleende toeslag | Ambitie/maatstaf | Gemiste toeslag | Cumulatieve gemiste toeslag vanaf 2009 |

|---|---|---|---|---|

| 01-01-2023 | 6,80% | 17,16% | 10,36% | 29,55% |

| 01-01-2024 | 0% | 0% | 0% | 29,55% |

| 01-01-2025 | 1,47% | 2,54% | 1,07% | 30,62% |

Gemiste indexatie sector Houthandel

In onderstaande tabel is het verloop van de gemiste indexatie van de afgelopen drie jaar voor de sector Houthandel weergegeven

| Datum | Verleende toeslag | Ambitie/maatstaf | Gemiste toeslag | Cumulatieve gemiste toeslag vanaf 2009 |

|---|---|---|---|---|

| 01-01-2023 | 6,80% | 17,16% | 10,36% | 21,32% |

| 01-01-2024 | 0% | 0% | 0% | 21,32% |

| 01-01-2025 | 1,47% | 2,54% | 1,07% | 22,39% |

3.4. Risicohouding

Oak Pensioenfonds heeft het beleid eens in de drie tot vijf jaar een ALM-studie uit te voeren. De laatste ALM-studie op het FTK-beleid is in 2021 uitgevoerd. Naar aanleiding van het verschuiven van de transitiedatum naar 1 januari 2026 heeft het bestuur onderzoek laten doen naar de wenselijkheid van het uitvoeren van een ALM-studie in 2025. Hieruit is gebleken dat een ALM-studie in 2025 vanwege de korte tijd tot het transitiemoment en de doorlooptijd van een ALM-studie in het huidige FTK-pensioenstelsel, geen toegevoegde waarde heeft. Daarnaast worden in 2025 geen significante wijzigingen in het beleid of het deelnemersbestand voorzien. Naar het beleid dat vanaf 2026 onder het nieuwe pensioenstelsel geldt, zijn uitgebreide doorrekeningen gedaan, die de ALM studie compenseren.

Omdat Oak Pensioenfonds in 2024 nog onder de regelgeving van het FTK-pensioenstelsel valt, lichten we hieronder toe hoe ons beleid onder het huidige pensioenstelsel tot stand is gekomen. Het lange termijn strategisch beleggingsbeleid van Oak Pensioenfonds is gebaseerd op de ALM-studie van 2021. Onderdeel van de ALM studie in 2021 was het evalueren en herijken van de bestaande risicohouding.

De risicohouding van een pensioenfonds, bedoeld in artikel 102a van de Pensioenwet, wordt gedefinieerd als:

- de mate waarin een pensioenfonds, na overleg met de sociale partners en het verantwoordingsorgaan, bereid is risico’s te lopen; én

- de mate waarin het pensioenfonds risico’s loopt, gegeven de kenmerken van het pensioenfonds.

Oak Pensioenfonds heeft, in samenspraak met de sociale partners en het verantwoordingsorgaan, naast de wettelijke risicohouding op korte en lange termijn aanvullende kwantitatieve en kwalitatieve beleidsuitgangspunten gedefinieerd vanuit een startdekkingsgraad van 110%. Aanvullende maatstaven kwantificeren de afweging tussen ‘welke risico’s zijn acceptabel’ en ‘hoeveel toeslag wordt nagestreefd’. Een tweetal maatstaven geven hierbij het opwaarts potentieel weer, namelijk de mediaan toeslagverlening (hoeveel procent van de maatstaf kan het pensioenfonds gedurende een 15-jaars horizon waarmaken) en de verwachte koopkracht na 15 jaar. Een tweetal maatstaven kwantificeren de vraag hoeveel risico acceptabel wordt geacht: de jaarlijkse kans op een korting en de verwachte omvang van een korting.

In 2021 heeft het bestuur vanuit de evaluatie geconcludeerd dat de bestaande risicohouding niet afwijkt van de risicohouding zoals vastgesteld in 2018, zodat deze kan worden gehandhaafd. Tegelijkertijd was het wenselijk de bestaande kwantitatieve criteria uit te breiden met criteria die nader ingaan op de risico’s. Daarnaast is in de ALM‑studie de impact onderzocht van het verlagen van het risicoprofiel, om daarmee invulling te geven aan de input van deelnemers en het Breed Beraad. Hiermee werd de kans op toeslag wat kleiner, maar deze bleef mogelijk boven de gestelde grens. De kans op korten en de omvang van de korting werden dan ook kleiner. Oak Pensioenfonds houdt ook rekening met de komst van het nieuwe pensioenstelsel, waarbij grote wijzigingen niet wenselijk zijn.

Op basis van een uitgebreide discussie over de bestaande beleidsuitgangspunten en mogelijke nieuwe beleidsuitgangspunten behorende bij een lagere risicohouding is besloten om de bestaande kwalitatieve en kwantitatieve beleidsuitgangspunten en grenzen van de risicohouding te handhaven en daar het volgende aan toe te voegen:

- Grenzen voor de twee nieuwe aanvullende risicomaatstaven: omvang korting 1e percentiel en koopkracht 5e percentiel.

- De prioritering van de zes beleidsuitgangspunten waarbij de bestaande twee risicomaatstaven zwaarder wegen dan de ambitiemaatstaven en de twee aanvullende maatstaven.

Zie hiervoor onderstaand tabel over kwantitatieve lange termijn beleidsuitgangspunten.

Beleidsuitgangspunten voor de lange termijn kwantitatieve risicohouding

De risicohouding voor de lange termijn komt tot uitdrukking in de gekozen ondergrenzen voor de haalbaarheidstoets en voor de korte termijn in de hoogte van het vereist eigen vermogen of een bandbreedte hiervoor.

Risicohouding lange termijn

Voor toepassing binnen de haalbaarheidstoets heeft het bestuur op basis van de aangegeven risicohouding de volgende grenzen gedefinieerd:

- ondergrens voor het verwacht pensioenresultaat startend vanuit de vereiste financiële positie: 100%;

- ondergrens voor het verwacht pensioenresultaat startend vanuit de feitelijke financiële positie: 100%;

- maximale afwijking verwacht pensioenresultaat bij slechtweerscenario vanuit de feitelijke financiële positie: 50%.

Oak Pensioenfonds houdt bij het bepalen van het beleggingsbeleid rekening met deze risicohouding.

Risicohouding korte termijn

De risicohouding op korte termijn wordt vertaald in het vereist eigen vermogen en een bandbreedte daarom heen. Oak Pensioenfonds hanteert harde bandbreedten voor het vereiste eigen vermogen met een minimum van 116% en een maximum van 121%. Het moment van toetsing van de bandbreedte is einde van het jaar. Per ultimo 2024 bevindt het vereist eigen vermogen zich binnen de vastgestelde bandbreedte.

Onderstaande tabel bevat de aanvullende kwantitatieve beleidsuitgangspunten voor het neerwaarts risico en de toeslagambitie.

| Kwantitatieve lange termijn Beleidsuitgangspunten | Grens | Prioriteit |

|---|---|---|

| Mediaan toeslagrealisatie (% van de maatstaf) | Minimaal 60% | 2 |

| Mediaan koopkracht | Minimaal 94% | 2 |

| Jaarlijkse kans op korting | Maximaal 3% | 1 |

| Omvang korting (zonder uitsmeren) | Maximaal 10% | 1 |

| Omvang korting 1e percentiel (zonder uittsmeren) | Maximaal 30% | 3 |

| Koopkracht 5e percentiel | Minimaal 70% | 3 |

De volgende kwalitatieve beleidsuitgangspunten zijn door het bestuur vastgesteld:

- Oak Pensioenfonds streeft een koopkrachtbestendig pensioen na, maar vindt het belangrijk dat de neerwaartse risico’s (kans op kortingen) acceptabel zijn;

- Beleidsuitgangspunten worden vastgesteld en getoetst vanuit de toetsdekkingsgraad (110%), om zo niet afhankelijk te zijn van momentopnames;

- Bij de bepaling van de risicohouding en de beleidsuitgangspunten wordt rekening gehouden met de uitkomsten van een risicobereidheidsonderzoek onder de deelnemers;

- Oak Pensioenfonds erkent dat bij fors lagere dekkingsgraden dan de toetsdekkingsgraad de uitkomsten aanzienlijk slechter zullen zijn dan nu in de kwantitatieve beleidsuitgangspunten:

- Partijen accepteren dit hogere risico in tijden dat het slecht gaat en passen niet automatisch het risicoprofiel aan.

- Oak Pensioenfonds erkent dat bij fors hogere dekkingsgraden dan de toetsdekkingsgraad de uitkomsten aanzienlijk beter zullen zijn dan nu in de kwantitatieve beleidsuitgangspunten:

- Partijen accepteren dit en passen niet automatisch het risicoprofiel aan.

- Oak Pensioenfonds streeft met de sociale partners naar een stabiele premie.

De kwalitatieve en kwantitatieve beleidsuitgangspunten worden periodiek door het bestuur en de sociale partners gezamenlijk besproken en waar nodig herijkt. Tussentijds kan dit ook, bijvoorbeeld bij significante wijzigingen in economische omstandigheden, wijzigingen in wet- en regelgeving, of een structureel significante hogere of lagere financiële positie dan de toetsdekkingsgraad (110%).

3.5. Haalbaarheidstoets

Oak Pensioenfonds heeft in 2024 geen haalbaarheidstoets uitgevoerd. Vanwege het voornemen van Oak Pensioenfonds per 1 januari 2026 in te varen in het nieuwe pensioenstelsel, heeft het fonds vrijstelling gekregen van DNB om deze jaarlijkse toets uit te voeren.

De haalbaarheidstoets is een onderdeel van het FTK. De haalbaarheidstoets bestaat uit een aanvangshaalbaarheidstoets en een jaarlijkse haalbaarheidstoets. De aanvangshaalbaarheidstoets geeft over een periode van 60 jaar inzicht in de samenhang tussen de financiële opzet, het verwachte pensioenresultaat en de risico’s die daarbij gelopen worden. Bij de jaarlijkse haalbaarheidstoets wordt vanuit de feitelijke financiële positie van het pensioenfonds beoordeeld in hoeverre (nog) wordt voldaan aan de normering die het pensioenfonds heeft gekozen bij de laatste aanvangshaalbaarheidstoets.

In de aanvangshaalbaarheidstoets worden ondergrenzen afgesproken voor het verwachte pensioenresultaat en het pensioenresultaat in slecht weer. De afgesproken ondergrenzen hebben een signaalfunctie. Wanneer bijvoorbeeld onverhoopt de financiële positie verslechtert of wanneer de economische vooruitzichten veranderen, zullen ook het verwachte pensioenresultaat en het pensioenresultaat in slecht weer veranderen. De jaarlijkse haalbaarheidstoets berekent periodiek het verwachte pensioenresultaat en het pensioenresultaat in slecht weer en bekijkt of deze nog boven de afgesproken ondergrenzen liggen. Worden de grenzen overschreden dan geeft dit aanleiding tot overleg tussen het bestuur en de sociale partners.